mit einem auffälligen gelben Banner „Available / Zu vermieten“ als Symbol für eine spekulative Projektentwicklung.")

Spekulative Projektentwicklung - Mut zum Risiko oder strategische Notwendigkeit

Inhaltsverzeichnis

- Die Mechanik der Spekulation: Warum „auf Vorrat“ bauen?

- Der Weg zum Ankerkunden: Marketing oder Marktdruck?

- Kostenstruktur: Was kostet die Halle wirklich?

- 4. Risiko vs. Vorteile: Das Pendel der Projektentwicklung

- Eigentümerstrukturen: Halten oder Verkaufen?

- Built-to-Suit vs. Spekulativ: Warum nicht immer sicher spielen?

- Internationaler Vergleich: Deutschland vs. Weltweit

- Ausblick 2026–2031: Wo geht die Reise hin?

- Praxisbeispiel: Der „Gewerbepark Nord“

- Fazit: Lohnt sich das Risiko?

In der Welt der Logistik- und Industrieimmobilien stehen Projektentwickler heute vor einer fundamentalen Entscheidung: Warten wir auf den einen perfekten Mieter, oder schaffen wir das Angebot, bevor die Nachfrage anklopft? Während die „Sicherheits-Variante“ Built-to-Suit (BTS) lange Zeit das Maß aller Dinge war, hat sich der spekulatve Bau zu einem hocheffizienten Werkzeug für renditestarke Portfolios entwickelt.

Doch wo liegen die Fallstricke? Wie findet man in einem volatilen Marktumfeld den Ankerkunden, wenn die Fundamente bereits gegossen sind? In diesem Beitrag analysieren wir die Kosten, die Risiken und die Chancen der spekulativen Entwicklung im Vergleich zum weltweiten Markt.

Die zentralen Fragen, die wir beantworten:

- Wie gewinnt man einen Ankerkunden für ein Objekt, das noch gar nicht steht?

- Welche Kostenfaktoren (Baugenehmigung, Errichtung) sind heute realistisch?

- Warum ist spekulatives Bauen in Deutschland oft schwieriger als in den USA oder Polen?

- Bleiben Projektentwickler langfristig Eigentümer oder verkaufen sie das Risiko sofort weiter?

Die Mechanik der Spekulation: Warum „auf Vorrat“ bauen?

Spekulative Projektentwicklung bedeutet, ein Bauvorhaben ohne vorherige Festvermietung zu beginnen. In einem Markt, der von extrem niedrigen Leerstandsquoten (in deutschen Top-Logistikregionen oft unter 2,5%) geprägt ist, ist Zeit das wertvollste Gut.

Ein Unternehmen, das aufgrund von E-Commerce-Wachstum oder Lieferketten-Resilienz (Nearshoring) sofort 20.000 m² Lagerfläche benötigt, kann nicht zwei Jahre warten, bis ein Built-to-Suit-Projekt geplant und genehmigt ist. Spekulative Flächen sind die Antwort auf den „Speed-to-Market“-Druck der modernen Wirtschaft.

Der Weg zum Ankerkunden: Marketing oder Marktdruck?

Die Akquise eines Ankerkunden bei einer spekulativen Entwicklung gleicht einem strategischen Schachspiel. Ein Ankerkunde ist in der Regel der Mieter, der mindestens 50% der Fläche belegt und somit die Finanzierungssicherheit massiv erhöht.

Wie geht man vor?

- Frühzeitige Vernetzung: Projektentwickler arbeiten eng mit Maklerhäusern (JLL, CBRE, Colliers etc.) zusammen, noch bevor der erste Spatenstich erfolgt.

- Flexibilität im Ausbau: Um Mieter anzulocken, wird oft im „Shell & Core“-Prinzip gebaut. Die Halle ist fertig, aber die spezifische Ausstattung (Anzahl der Rampen, Büroanteil, Mezzanine-Flächen) bleibt bis zum Mietvertrag anpassbar.

- Vorvermietungsquoten: Oft verlangen finanzierende Banken eine Vorvermietungsquote von 30-50%, bevor die Vollauszahlung des Kredits erfolgt. Der „Anker“ ist also oft schon während der Bauphase an Bord.

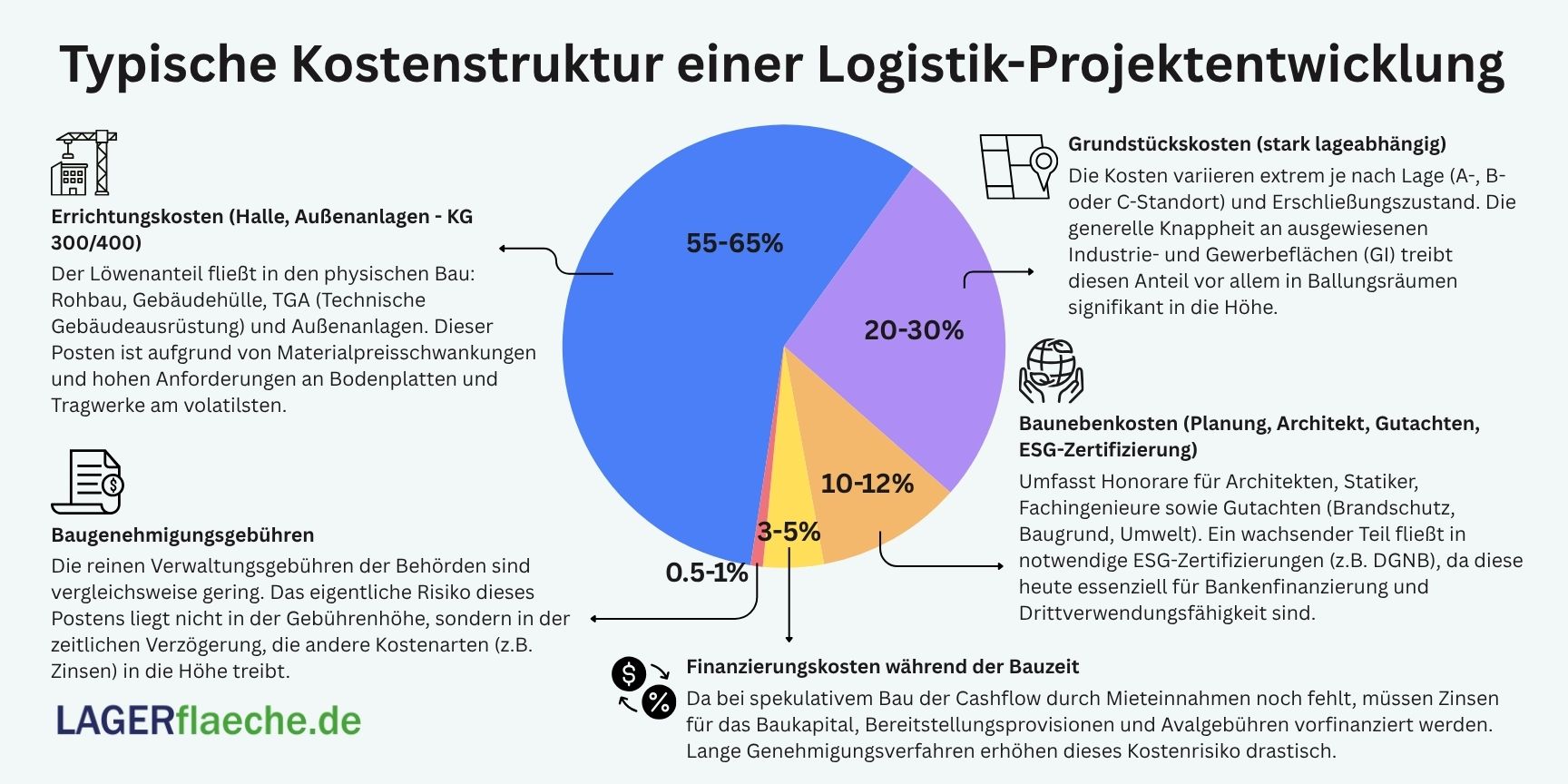

Kostenstruktur: Was kostet die Halle wirklich?

Die Kosten für eine moderne Logistikhalle (Standard Grade A) sind in den letzten Jahren durch Materialpreissteigerungen und Zinswenden stark volatil geblieben. Hier eine Kalkulation für den deutschen Markt (Stand 2024/2025):

Baugenehmigungsverfahren

Die Kosten für das Verfahren selbst (Gebühren) sind meist der kleinste Teil. Sie liegen oft bei 0,5% bis 1% der Baukosten. Viel schwerwiegender sind die Planungskosten (Architekten, Statiker, Brandschutzgutachter), die ca. 10% bis 12% der KG 300/400 (Bauwerk und Technik) ausmachen.

- Falle: Ein langwieriges Verfahren (12–24 Monate in Deutschland) treibt die Finanzierungskosten (Bereitstellungszinsen) massiv in die Höhe.

Errichtungskosten (CAPEX)

- Standard-Logistikhalle: Zwischen 800€ und 1.200€ pro m² Mietfläche (exklusive Grundstück).

- Grundstückskosten: Je nach Lage (A, B oder C-Standort) zwischen 150€ und über 600€ pro m².

- ESG-Zuschlag: Zertifizierungen (DGNB Gold/Platin) kosten initial ca. 3–5% mehr, steigern aber den Wiederverkaufswert und die Drittverwendungsfähigkeit.

Risiko vs. Vorteile: Das Pendel der Projektentwicklung

| Merkmal | Spekulative Entwicklung | Built-to-Suit (BTS) |

| Vermietungsrisiko | Hoch (Leerstand droht) | Null (Mieter steht fest) |

| Renditechance | Höher (Marktmieten bei Fertigstellung) | Moderat (Fixierte Miete vorab) |

| Geschwindigkeit | Sofortige Verfügbarkeit für Mieter | Lange Planungsphase (18-24 Mon.) |

| Drittverwendung | Sehr hoch (neutraler Bau) | Oft eingeschränkt (Spezialbau) |

Vorteile der Spekulation:

- Exit-Strategie: Investoren (Fonds, Versicherungen) kaufen lieber fertiggestellte, spekulativ begonnene, aber bei Verkauf vermietete Objekte, da hier das höchste Mietsteigerungspotenzial liegt.

- Skalierbarkeit: Entwickler können Standard-Prototypen nutzen.

Risiken:

- Zinsänderungsrisiko: Bei einer Bauzeit von 12 Monaten können steigende Zinsen die Exit-Rendite (Cap Rate) verhageln.

- Fehlplanung: Eine zu spezifische Halle findet am freien Markt keinen Mieter.

Eigentümerstrukturen: Halten oder Verkaufen?

Sind Projektentwickler auch Eigentümer? Die Antwort lautet: Meistens nur temporär.

- Trader-Developer: Diese Entwickler bauen, vermieten und verkaufen sofort nach Fertigstellung (Forward Deal oder Asset Deal). Ihr Ziel ist der Projektentwicklungsgewinn.

- Investor-Developer (Hold-Strategie): Große Player wie Prologis, Goodman oder SEGRO behalten die Immobilien oft im eigenen Bestand (Asset Management). Sie verdienen an den langfristigen Cashflows.

- Auftragsentwicklung: Hier baut der Entwickler im Namen eines Endnutzers (z.B. BMW oder Amazon) auf deren Grundstück gegen eine Gebühr (Fee-Development).

In den letzten Jahren dominierte in Deutschland das Modell des Forward Funding, bei dem ein Endinvestor das Projekt bereits vor Fertigstellung kauft und die Raten nach Baufortschritt zahlt.

Built-to-Suit vs. Spekulativ: Warum nicht immer sicher spielen?

Warum wählt man nicht einfach immer die sichere Built-to-Suit-Variante? Das Hauptproblem ist das Grundstücksangebot. In Deutschland sind ausgewiesene Industriegebiete (GI) rar. Wenn ein Entwickler ein seltenes Grundstück ergattert, ist er oft gezwungen, spekulativ zu starten, um den Marktzyklus nicht zu verpassen.

Wartet man auf einen BTS-Kunden, verliert man unter Umständen 12 Monate, in denen der Wettbewerber bereits den Rohbau hochzieht. Zudem sind BTS-Mietverträge oft sehr spezifisch (z.B. Kühlhäuser), was die Drittverwendungsfähigkeit mindert. Banken finanzieren heute lieber ein neutrales, spekulatives „Multi-Tenant“-Objekt als eine hochspezialisierte Monostruktur, die nach Auszug des ersten Mieters kaum nachvermietbar ist.

Internationaler Vergleich: Deutschland vs. Weltweit

Die Unterschiede in der Projektentwicklung sind frappierend und hängen stark mit dem Planungsrecht zusammen.

- USA: Hier ist spekulatives Bauen der Standard. Dank liberaler Bebauungspläne und schneller Genehmigungen können Hallen in Rekordzeit hochgezogen werden. Das Risiko wird durch einen liquiden Investmentmarkt abgefedert.

- Polen: Polen hat sich zum europäischen Liebling der spekulativen Entwickler entwickelt. Warum? Kürzere Genehmigungsphasen (oft unter 6 Monate) und niedrigere Baukosten bei gleichzeitigem Zugang zum westeuropäischen Markt. In Regionen wie Breslau oder Posen werden Millionen Quadratmeter „auf Vorrat“ gebaut.

- Großbritannien: Hier ist der Markt extrem reif. Spekulative Entwicklungen (Big Boxes) werden oft schon vor dem „Golden Brick“ (erster Stein auf dem Fundament) an institutionelle Investoren verkauft.

- Deutschland: Deutschland ist im Vergleich langsam und teuer. Der Fokus liegt hier massiv auf Brownfield-Entwicklung (Revitalisierung alter Industrieflächen), da „Greenfields“ (Ackerland) politisch kaum noch durchsetzbar sind. Dies macht spekulative Projekte komplexer und riskanter.

Ausblick 2026–2031: Wo geht die Reise hin?

In den nächsten 2 bis 5 Jahren werden wir drei große Trends sehen:

- Multi-Level-Logistik: Aufgrund von Flächenknappheit wird spekulativ in die Höhe gebaut (vor allem in Ballungsräumen wie Hamburg oder München).

- Dark Stores & City-Logistik: Kleinere, spekulative Einheiten in direkter Stadtnähe werden zur Cash-Cow.

- Nachhaltigkeit als Pflicht: Ein spekulatives Objekt ohne PV-Anlage, Wärmepumpe und Fossil-Free-Zertifikat wird zum „Stranded Asset“ und ist nahezu unverkäuflich.

Experten-Tipp

Die Renditen (Yields) für Logistikimmobilien haben sich nach dem Zinsschock bei ca. 4,5% bis 5,0% stabilisiert. Wer heute spekulativ baut, muss extrem präzise auf die Nebenkosten (ESG-Effizienz) achten, da Mieter zunehmend auf die Warmmiete schauen.

Praxisbeispiel: Der „Gewerbepark Nord“

Ein mittelständischer Projektentwickler erwirbt ein 40.000 m² Greenfield-Areal in der Nähe von Leipzig.

- Strategie: Spekulativer Bau einer 20.000 m² Halle, teilbar in zwei Units.

- Verlauf: Nach 4 Monaten Bauzeit (Rohbau steht) zeigt ein E-Commerce-Händler Interesse an 12.000 m² (Ankerkunde). Da die Halle spekulativ und neutral geplant war, können die restlichen 8.000 m² problemlos an einen regionalen Logistiker vermietet werden.

- Ergebnis: Durch den frühen Baubeginn konnte der Mieter 6 Monate früher einziehen als bei einem BTS-Verfahren. Der Entwickler erzielt einen Mietaufschlag von 10% gegenüber dem BTS-Marktdurchschnitt aufgrund der schnellen Verfügbarkeit.

Fazit: Lohnt sich das Risiko?

Spekulativ zu bauen ist nichts für schwache Nerven, aber im aktuellen Marktumfeld oft die einzige Möglichkeit, signifikante Marktanteile zu gewinnen. Wer die Kosten im Griff hat, auf Drittverwendungsfähigkeit setzt und die ESG-Anforderungen ernst nimmt, wird belohnt.

Neueste Lager-Blog-Beiträge

Bleiben Sie auf dem Laufenden mit den neuesten Trends, Erkenntnissen und Tipps im Bereich Lager und Logistik. Unsere neuesten Artikel helfen Ihnen, sich in der Branche sicher zu bewegen.

Das Lieferkettensorgfaltspflichtengesetz (LkSG) - Wie Transparenz die Standortwahl in der Logistik revolutioniert

Das LkSG verändert die Spielregeln: Warum die Standortwahl für Logistikimmobilien heute weit mehr als nur eine Kostenfrage ist. Erfahren Sie, wie Sie Ihre Lagerhaltung rechtssicher gestalten, Fallstricke bei der Transparenz vermeiden und internationale Standards in Ihre Supply-Chain-Strategie integrieren. Ein tiefgreifender Leitfaden für Logistikentscheider....

Lebende Fracht: Logistik, Sammelstellen und Value Added Services beim Tiertransport

Tiere kann man nicht auf Paletten lagern – doch wie funktioniert die Supply Chain bei lebender Fracht? Entdecken Sie die strengen Gesetze, Value Added Services und spezialisierten Logistik-Hubs der Tierlogistik im internationalen Vergleich....

CSRD-konform - Was Mieter jetzt von ihrer Logistikimmobilie einfordern (müssen)

Wird Ihre Logistikhalle zur ESG-Blackbox? Entdecken Sie unsere Checkliste für Mieter und erfahren Sie, welche Daten Sie für das CSRD-Reporting jetzt zwingend vom Vermieter einfordern müssen....

Reinigung in der Halle: Vom chaotischen Lager zum hochglänzenden Logistikzentrum

Vom chaotischen Lager zum High-Tech-Zentrum: Erfahren Sie, wie KI-Reinigungsroboter, intelligente Mülltrennung und strenge Branchenstandards die moderne Logistik revolutionieren und gleichzeitig Kosten senken....