Logistikimmobilien 2026: Zwischen Resilienz und Neuausrichtung – Eine Tiefenanalyse

Inhaltsverzeichnis

- Status Quo Deutschland: Leerstände und Flächenumsatz Ende 2025

- Der „graue Leerstand“: Die versteckte Last der Kontraktlogistiker

- Regionale Analyse: Wo ist der Leerstand am höchsten?

- Ursachenforschung: Warum atmet der Markt aktuell so schwer?

- Prognose 2026 und 2027: Wann kommt der Rebound?

- Europa im Vergleich: Deutschland vs. Polen vs. UK

- Weltweiter Blick: Die USA-Resilienz und das China-Dilemma

- Praxis-Check: Was bedeutet das für Sie?

- Wichtige Fragen an den Markt:

- Fazit

Wir schreiben den Januar 2026. Das vergangene Jahr 2025 markierte für die deutsche und globale Logistikbranche einen Wendepunkt. Während die Jahre nach der Pandemie von extremer Flächenknappheit geprägt waren, hat sich das Blatt gewendet. Wir blicken auf einen Markt, der differenzierter ist als je zuvor. Für Kontraktlogistiker, Projektentwickler und Bestandshalter stellt sich die zentrale Frage: Ist der aktuelle Leerstand ein Warnsignal oder die notwendige Marktbereinigung für den nächsten Aufschwung?

In diesem Fachbeitrag durchleuchten wir die Zahlen des Jahresendes 2025, analysieren die Ursachen der Leerstände und wagen eine fundierte Prognose für 2026 und 2027.

Status Quo Deutschland: Leerstände und Flächenumsatz Ende 2025

Der deutsche Markt für Industrie- und Logistikimmobilien hat das Jahr 2025 mit einer bemerkenswerten Stabilisierung abgeschlossen. Laut aktuellen Daten von Colliers (Januar 2026) wurde ein bundesweiter Flächenumsatz von rund 5,9 Millionen m² erzielt – ein moderates Plus von etwa 4 % gegenüber dem Vorjahr.

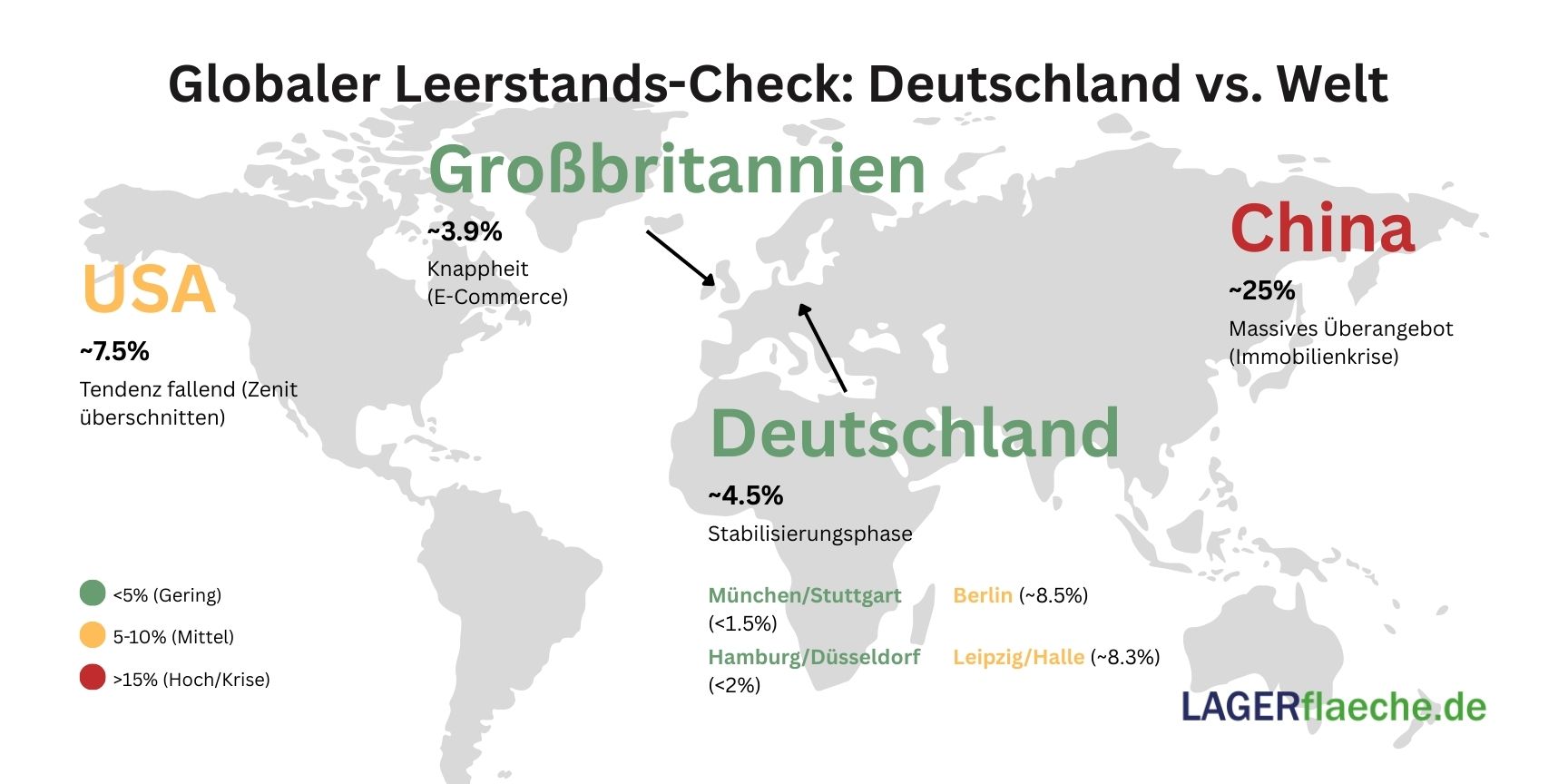

Dennoch ist die Leerstandsquote bei sogenannten „Big-Box“-Immobilien (Flächen > 10.000 m²) leicht gestiegen und liegt nun bundesweit bei circa 4,3 % bis 4,5 % (Quelle: CBRE/Colliers). Zum Vergleich: In den Boomjahren 2021/2022 lag dieser Wert oft unter 2 %.

Die Kernfrage: Warum steigt der Leerstand trotz wachsendem Flächenumsatz?

Die Antwort liegt in der Art der Flächen. Während moderne A-Lagen-Immobilien sofort absorbiert werden, verweilen spekulative Neubauten in B- und C-Lagen sowie energetisch veraltete Bestandsobjekte länger am Markt.

Der „graue Leerstand“: Die versteckte Last der Kontraktlogistiker

Für Fachleute in der Nische ist die offizielle Leerstandsquote nur die halbe Wahrheit. Viel kritischer ist Ende 2025 der „graue Leerstand“. Damit sind Flächen gemeint, die zwar fest vermietet sind, deren Palettenstellplätze aber aufgrund sinkender Auftragsvolumina oder effizienterer Bestandsführung leer stehen.

- Untervermietung als Trend: In Top-Märkten wie Frankfurt am Main machten Untervermietungen Ende 2025 bereits 23 % des gesamten Flächenumsatzes aus (Quelle: Realogis/Konii).

- Margendruck: Kontraktlogistiker (3PLs), die Flächen teuer angemietet haben, kämpfen mit der Fixkostenlast leerer Regalmeter. Viele bieten diese Kapazitäten nun kurzfristig auf Spot-Markt-Plattformen an, was den klassischen Vermietungsmarkt unter Druck setzt.

Regionale Analyse: Wo ist der Leerstand am höchsten?

Die Kluft zwischen den Regionen hat sich 2025 massiv vergrößert. Wir sehen eine klare Zweiteilung Deutschlands:

| Region | Leerstandsquote (Ende 2025) | Trend |

| München / Stuttgart | < 1,5 % | Chronische Knappheit |

| Hamburg / Düsseldorf | ~ 2,0 % | Stabil |

| Berlin | ~ 8,5 % | Hoher Angebotsüberhang durch Neubau |

| Leipzig / Halle | ~ 8,3 % | Konsolidierungsphase nach Boom |

Warum Berlin und Leipzig? In diesen Regionen wurden in den Jahren 2023 und 2024 massive spekulative Flächen fertiggestellt. Da der E-Commerce-Sektor seine Expansionsgeschwindigkeit normalisiert hat, treffen diese Flächen nun auf eine vorsichtigere Nachfrage.

Ursachenforschung: Warum atmet der Markt aktuell so schwer?

Die Gründe für die leeren Stellplätze sind vielschichtig und gehen über die reine Konjunkturschwäche hinaus:

- Nearshoring & Friendshoring: Unternehmen verlagern Produktion und Lagerung zurück nach Europa. Dieser Prozess ist jedoch langwierig. Die Flächen werden zwar gesichert, aber noch nicht voll bestückt.

- Bestandsoptimierung durch KI: Dank fortschrittlicher Prognose-Tools benötigen Händler heute bis zu 15 % weniger Sicherheitsbestand als noch 2023. Das führt zu freien Kapazitäten in den Regalen.

- ESG-Obsoleszenz: Immobilien, die nicht den neuesten Nachhaltigkeitsstandards entsprechen (Solarpflicht, Wärmepumpen), fallen aus dem Raster der Großmieter. Dieser „strukturelle Leerstand“ ist schwer zu beheben.

- Zinswende-Nachwehen: Die hohen Finanzierungskosten der Vorjahre haben viele Eigennutzer-Projekte gestoppt, wodurch Firmen vermehrt in die Miete drängen, dort aber kleinere, effizientere Einheiten suchen.

Prognose 2026 und 2027: Wann kommt der Rebound?

Die „Logistikweisen“ und Institute wie das BALM (Bundesamt für Logistik und Mobilität) prognostizieren für 2026 eine graduelle Erholung.

- 2026: Es wird mit einem realen Wachstum der Logistikleistung von ca. 0,5 % bis 1,1 % gerechnet. Der Leerstand wird sich stabilisieren, da kaum noch spekulative Neubauten auf den Markt kommen (die Baustarts 2024 waren auf einem Rekordtief).

- 2027: Hier erwarten Experten eine Verknappung. Da der Neubauanteil 2025 bereits auf unter 50 % des Flächenumsatzes sank (Quelle: CBRE), wird die steigende Nachfrage (getrieben durch die Erholung der Industrie) auf ein sehr begrenztes Angebot treffen. Steigende Mieten ab Mitte 2027 sind fast sicher.

Europa im Vergleich: Deutschland vs. Polen vs. UK

Deutschland bleibt der Ankerpunkt, aber die Dynamik verschiebt sich:

- Polen & CEE: Hier liegen die Leerstände oft höher (bis zu 8 %), aber die Absorptionsrate ist durch Nearshoring-Effekte aus Westeuropa enorm hoch. Polen ist der Gewinner der De-Globalisierung.

- Großbritannien: Ein sehr reifer Markt. Die Leerstände sinken bereits wieder unter 4 %, da der E-Commerce-Anteil dort mit prognostizierten 27 % bis 2029 weltweit führend bleibt (Quelle: Savills/Catella).

- Frankreich: Ähnlich wie Deutschland, jedoch mit stärkerem Fokus auf Urban Logistics in der Region Paris.

Weltweiter Blick: Die USA-Resilienz und das China-Dilemma

Der Vergleich zu den globalen Giganten ist für Investoren entscheidend:

- USA: Laut Prologis (Bold Predictions 2026) erreichte der Leerstand im Q3 2025 mit 8,5 % seinen Zenit und sinkt nun bereits wieder Richtung 7 %. Der US-Markt reagiert schneller und volatiler als der europäische.

- China: Hier herrscht eine Immobilienkrise. In Tier-1-Städten liegen die Leerstände teilweise bei 25 % (Quelle: Savills/CBRE China). Ein massives Überangebot trifft auf eine schwächelnde Binnennachfrage. Dies drückt die globalen Renditeerwartungen internationaler Portfoliomanager.

Praxis-Check: Was bedeutet das für Sie?

Für Inhaber: Investieren Sie in ESG. Ein Gebäude ohne Photovoltaik-Anlage und modernste Dämmung wird 2027 als „Stranded Asset“ gelten. Die Mieter sind bereit, für Energieeffizienz höhere Kaltmieten zu zahlen, um bei den Nebenkosten zu sparen.

Für Kontraktlogistiker: Nutzen Sie die aktuelle Marktphase, um langfristige Verträge zu sichern oder Flexibilitätsklauseln für „grauen Leerstand“ auszuhandeln. Kooperationen mit Marktplätzen für Lagerflächen können helfen, die Auslastung zu glätten.

Für Projektentwickler: Der Fokus verschiebt sich von der „Grünen Wiese“ hin zu Brownfields und Multi-Level-Logistik in urbanen Räumen.

Wichtige Fragen an den Markt:

- Haben wir zu viel gebaut oder nur am falschen Ort?

- Wie viel des aktuellen Leerstands ist eigentlich „ESG-bedingt“ und damit nicht mehr vermietbar?

- Wann gleicht die Effizienzsteigerung durch KI den Flächenbedarf für Nearshoring wieder aus?

Fazit

Ende 2025 war das Jahr der Korrektur. 2026 wird das Jahr der Effizienz. Wer seine leeren Palettenstellplätze als Chance zur Digitalisierung und zur ESG-Konformität begreift, wird 2027 zu den Gewinnern gehören, wenn die Flächenknappheit in den Top-Lagen erneut zuschlägt.

Möchten Sie eine detaillierte Auswertung für eine spezifische Logistikregion oder benötigen Sie eine Kalkulationshilfe für die Wirtschaftlichkeit von Photovoltaik-Nachrüstungen auf Bestandsflächen?

Neueste Lager-Blog-Beiträge

Bleiben Sie auf dem Laufenden mit den neuesten Trends, Erkenntnissen und Tipps im Bereich Lager und Logistik. Unsere neuesten Artikel helfen Ihnen, sich in der Branche sicher zu bewegen.

Das Lieferkettensorgfaltspflichtengesetz (LkSG) - Wie Transparenz die Standortwahl in der Logistik revolutioniert

Das LkSG verändert die Spielregeln: Warum die Standortwahl für Logistikimmobilien heute weit mehr als nur eine Kostenfrage ist. Erfahren Sie, wie Sie Ihre Lagerhaltung rechtssicher gestalten, Fallstricke bei der Transparenz vermeiden und internationale Standards in Ihre Supply-Chain-Strategie integrieren. Ein tiefgreifender Leitfaden für Logistikentscheider....

Lebende Fracht: Logistik, Sammelstellen und Value Added Services beim Tiertransport

Tiere kann man nicht auf Paletten lagern – doch wie funktioniert die Supply Chain bei lebender Fracht? Entdecken Sie die strengen Gesetze, Value Added Services und spezialisierten Logistik-Hubs der Tierlogistik im internationalen Vergleich....

CSRD-konform - Was Mieter jetzt von ihrer Logistikimmobilie einfordern (müssen)

Wird Ihre Logistikhalle zur ESG-Blackbox? Entdecken Sie unsere Checkliste für Mieter und erfahren Sie, welche Daten Sie für das CSRD-Reporting jetzt zwingend vom Vermieter einfordern müssen....

Reinigung in der Halle: Vom chaotischen Lager zum hochglänzenden Logistikzentrum

Vom chaotischen Lager zum High-Tech-Zentrum: Erfahren Sie, wie KI-Reinigungsroboter, intelligente Mülltrennung und strenge Branchenstandards die moderne Logistik revolutionieren und gleichzeitig Kosten senken....