Die große Konsolidierung: Warum die Kontraktlogistik 2026 ihr Gesicht verändert

Inhaltsverzeichnis

- Status Quo: Wer mit wem? Die Akteure im Überblick

- Begriffs-Check: Verschmelzung, Übernahme oder Kooperation?

- War 2025 ein Ausnahmejahr? Ein Rückblick aus Sicht von 2026

- Die treibenden Faktoren: Warum der Hunger nach Fusionen?

- Perspektivwechsel: Was haben die Beteiligten davon?

- Marktfolgen: Was macht das mit dem Wettbewerb?

- Internationaler Vergleich: Deutschland vs. Welt

- Fallbeispiel: pfenning-Gruppe & Logosys – Strategie statt Zufall

- Fazit: Strategische Fragen für Logistikentscheider 2026

Die Logistikwelt im Frühjahr 2026 gleicht einem gigantischen Tetris-Spiel für Fortgeschrittene, das nun in die entscheidende Phase der Integration übergeht. Während die globalen Lieferketten nach den Schocks der Vorjahre nach Stabilität suchen, hat hinter den Kulissen eine tektonische Verschiebung stattgefunden. Namen wie DSV, DB Schenker, pfenning-Gruppe oder Kuehne+Nagel dominieren die Schlagzeilen – nicht mehr nur durch operative Exzellenz, sondern durch abgeschlossene Megadeals und strategische Neuausrichtungen.

Doch was treibt diesen Hunger nach Größe an? Ist es reine Marktmacht oder der strategische Zwang zur technologischen Souveränität? In diesem Longread analysieren wir die Hintergründe der M&A-Welle (Mergers & Acquisitions), beleuchten die Unterschiede der Kooperationsmodelle und bewerten die Marktlage im Jahr 2026.

Status Quo: Wer mit wem? Die Akteure im Überblick

Waren 2024 und 2025 noch Jahre der Ankündigungen, ist 2026 das Jahr der operativen Zusammenführung. Die Liste der Akteure hat sich konsolidiert, aber auch neue Namen sind hinzugekommen.

Aktuelle Beispiele und Meilensteine:

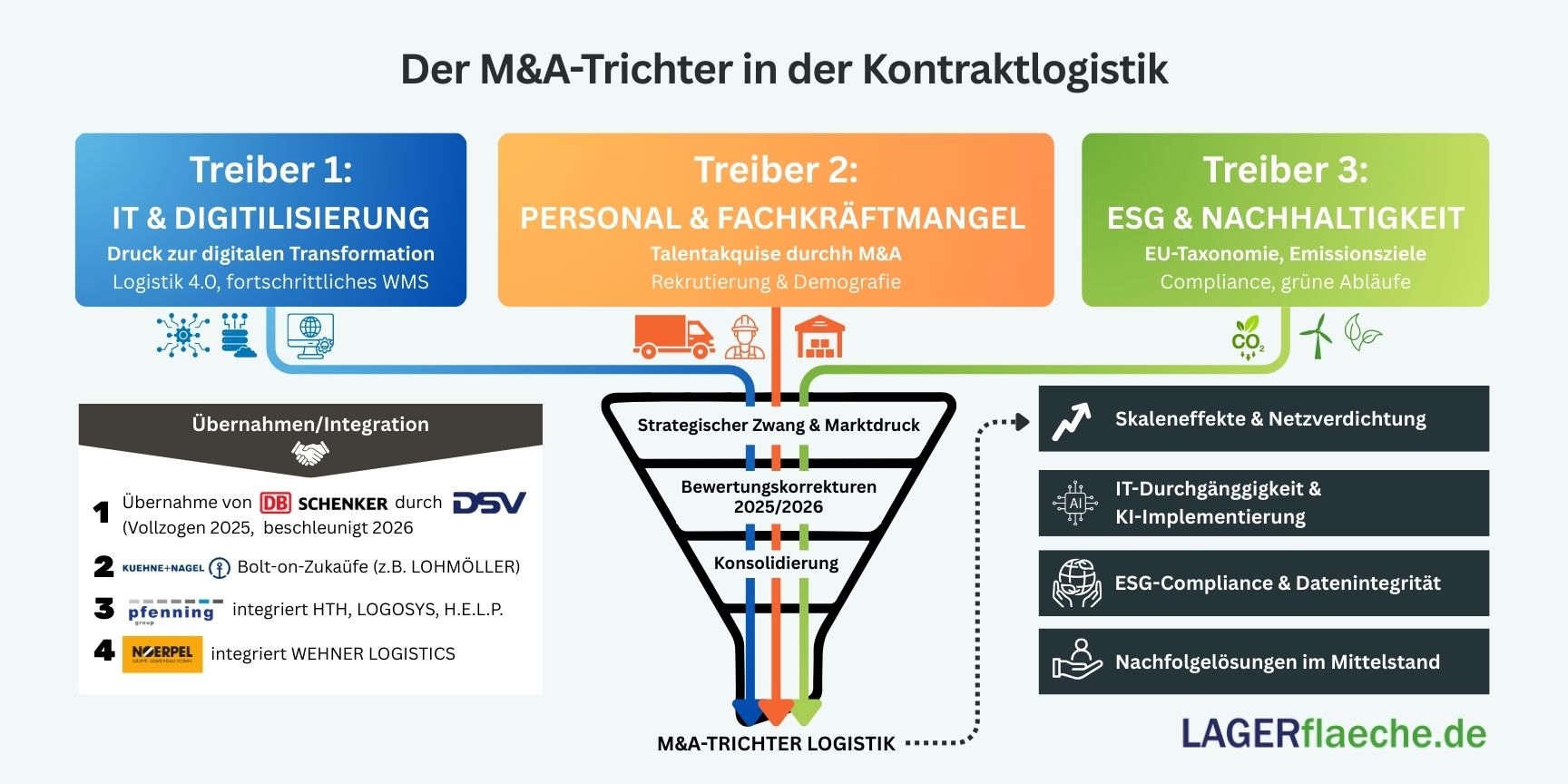

- DSV & DB Schenker: Der wohl spektakulärste Deal der Logistikgeschichte ist vollzogen. Seit Mai 2025 gehört Schenker offiziell zu DSV. Im Februar 2026 verkündete DSV, die Integration deutlich zu beschleunigen. Ziel ist es nun, den Prozess bis Ende 2026 abzuschließen – zwei Jahre früher als ursprünglich geplant.

- Kuehne+Nagel: Der Schweizer Riese setzt seine „Bolt-on“-Strategie fort. Im Februar 2026 wurde die Übernahme der Straßentransport-Aktivitäten der traditionsreichen Lohmöller-Gruppe bekanntgegeben, um das europäische Stückgutnetzwerk weiter zu verdichten.

- pfenning-Gruppe: Die Gruppe hat sich durch die Integration von Logosys (Pharmalogistik), HTH Logistic Solutions (Fashion/E-Commerce) und H.E.L.P. GmbH (Co-Packing) zu einem diversifizierten Schwergewicht entwickelt. Aktuelle Partnerschaften wie mit Voith Turbo zeigen, dass der Fokus nun auf industrieller Kontraktlogistik und spezialisierten Werkslogistik-Lösungen liegt.

- Noerpel & Wehner Logistics: Die Integration von Wehner (Leverkusen) wurde erfolgreich abgeschlossen. Noerpel nutzt diese Basis nun als zentralen Hub für sein deutschlandweites E-Commerce-Fulfillment-Angebot.

- Mittelstandsbewegungen: Unternehmen wie Gräfen Logistik und die Gilog (Teil der Logosys/pfenning-Struktur) zeigen, wie spezialisierte Einheiten unter größeren Dächern mehr Schlagkraft entwickeln.

Begriffs-Check: Verschmelzung, Übernahme oder Kooperation?

In der Berichterstattung werden diese Begriffe oft synonym verwendet, doch rechtlich und operativ liegen Welten dazwischen. Für Fachportale ist diese Differenzierung essenziell:

| Merkmal | Verschmelzung (Merger) | Übernahme (Acquisition) | Kooperation (Partnership) |

| Rechtliche Einheit | Zwei Firmen werden zu einer neuen Einheit. | Der Käufer schluckt das Zielunternehmen. | Beide bleiben rechtlich selbstständig. |

| Kontrolle | Gemeinsame Führung (theoretisch). | Klare Hierarchie durch den Käufer. | Projektbezogene oder strategische Zusammenarbeit. |

| Beispiel | Fusion von zwei gleichwertigen Genossenschaften. | DSV kauft DB Schenker. | Stückgut-Kooperationen wie IDS oder CargoLine. |

| Risiko | Hoch (Kulturclash). | Mittel bis Hoch (Integrationskosten). | Gering (einfach kündbar). |

Wichtige Frage für 2026:Warum sehen wir mehr Übernahmen als Kooperationen? In Zeiten von KI-gestützten Lieferketten reicht eine lose Kooperation oft nicht aus, um die notwendige Datenintegrität und IT-Durchgängigkeit zu gewährleisten. Der volle Zugriff auf die IT-Architektur ist meist nur durch eine Übernahme möglich.

War 2025 ein Ausnahmejahr? Ein Rückblick aus Sicht von 2026

Rückblickend markiert das Jahr 2025 den Peak der Konsolidierung in Europa. Während die Jahre 2021-2023 durch organisches Wachstum aufgrund des E-Commerce-Booms geprägt waren, war 2025 das Jahr der anorganischen Expansion.

Warum war 2025 so auffällig?

- Bewertungskorrektur: Nach dem Hype der Post-Corona-Jahre sanken die Unternehmensbewertungen 2024 auf ein realistisches Niveau, was 2025 zum „Käufermarkt“ machte.

- Zinsstabilität: Die Stabilisierung der Leitzinsen gab Finanzinvestoren und Konzernen die nötige Planungssicherheit für Milliardeninvestitionen.

- Inlandsfokus: Daten von 2025 zeigen, dass rein inländische Deals in Deutschland um über 32 % zunahmen. Unternehmen sicherten sich Kapazitäten „vor der Haustür“, um geopolitische Risiken zu minimieren.

Die treibenden Faktoren: Warum der Hunger nach Fusionen?

Es gibt keinen einzelnen Grund, sondern ein komplexes Geflecht aus Marktdruck und Innovationszwang:

Digitaler Transformationsdruck & KI

Kleine Logistiker können die Millioneninvestitionen für moderne WMS (Warehouse Management Systeme) und KI-gestützte Predictive Analytics nicht alleine stemmen. Ein Käufer bringt die Technologieplattform mit; der Übernommene liefert die physische Fläche und die Kundennähe.

Fachkräftemangel als Akquisitionsgrund („Acqui-hiring“)

Oft wird ein Unternehmen nicht wegen seiner LKWs gekauft, sondern wegen seiner erfahrenen Disponenten und Fachlageristen. In einem leergefegten Arbeitsmarkt ist der Kauf eines Wettbewerbers der schnellste Weg zur Personalakquise.

ESG-Anforderungen (Sustainability)

Die EU-Taxonomie fordert detaillierte Emissionsberichte. Große Einheiten können spezialisierte Nachhaltigkeitsteams finanzieren, die diese komplexen Daten für Kunden (Verlader) aufbereiten. Nachhaltigkeit ist 2026 von einem "Nice-to-have" zu einem harten Auswahlkriterium bei Ausschreibungen geworden.

Perspektivwechsel: Was haben die Beteiligten davon?

Die Sicht des Übernehmers (Strategic Buyer)

- Skaleneffekte: Senkung der Stückkosten durch höheres Volumen.

- Netzdichte: Schließung von weißen Flecken (z.B. Kuehne+Nagels Fokus auf Nordwestdeutschland durch Lohmöller).

- Cross-Selling: Einem Pharma-Kunden von Logosys können nun die globalen Luftfracht-Kapazitäten der pfenning-Gruppe angeboten werden.

Die Sicht des Übernommenen (Target)

- Exit-Strategie: Lösung für Nachfolgeprobleme im Mittelstand. Viele Inhaber der "Babyboomer-Generation" gehen 2025/2026 in den Ruhestand.

- Investitionssicherheit: Zugang zu Kapital für die Automatisierung der Lagerhäuser (AMRs - Autonome Mobile Roboter).

- Überlebenssicherung: Schutz vor dem Verdrängungswettbewerb durch die Zugehörigkeit zu einer starken Gruppe.

Marktfolgen: Was macht das mit dem Wettbewerb?

Die fortschreitende Konsolidierung führt zu einem „Oligopol des Mittelbaus“.

- Spezialisierung vs. Generalisierung: Während die „Big Player“ wie DSV/Schenker Standard-Logistik abdecken, boomen hochspezialisierte Boutique-Logistiker (z.B. für High-Tech oder Gefahrgut).

- Preisentwicklung: Entgegen mancher Befürchtungen haben die Fusionen bisher nicht zu massiven Preissprüngen geführt, da die Effizienzgewinne (Synergien) teilweise an die Kunden weitergegeben werden müssen, um Marktanteile zu halten.

- Standardisierung: Die Macht der Großen führt dazu, dass deren IT-Schnittstellen zum Industriestandard werden. Kleine Unternehmen müssen sich diesen Standards anpassen oder riskieren den Ausschluss aus digitalen Ökosystemen.

Internationaler Vergleich: Deutschland vs. Welt

Der deutsche Markt hat in den letzten 12 Monaten massiv aufgeholt, bleibt aber spezifisch.

- USA: Hier herrscht eine "Plattform-Logistik". Unternehmen wie XPO oder GXO agieren fast wie IT-Konzerne mit angeschlossenen Lagern. Die Konsolidierung ist dort noch weiter fortgeschritten.

- Niederlande & Belgien: Vorreiter bei der Asset-Sharing-Ökonomie. Hier werden Lagerflächen oft firmenübergreifend genutzt – ein Modell, das in Deutschland aufgrund von Datenschutz-Bedenken erst jetzt (2026) langsam Fuß fasst.

- Polen & Osteuropa: Polen hat sich zum Logistik-Hub Nr. 1 für Westeuropa entwickelt. Wir sehen hier vermehrt Akquisitionen durch deutsche Firmen, die dort "Nearshoring"-Kapazitäten einkaufen.

Länder-Vergleichstabelle (M&A Aktivität 2025/26):

| Land | Aktivität | Hauptgrund |

| Deutschland | Sehr hoch | Nachfolgeregelung & IT-Nachholbedarf |

| USA | Hoch | Skalierung von KI-Plattformen |

| Polen | Mittel-Hoch | Kapazitätserweiterung (Nearshoring) |

| Frankreich | Mittel | Konsolidierung im Bereich Lebensmittellogistik |

Fallbeispiel: pfenning-Gruppe & Logosys – Strategie statt Zufall

Ein Praxisbeispiel für gelungene Nischen-Konsolidierung: Die Herausforderung: Die Pharmalogistik stellt extrem hohe Anforderungen an Qualität (GDP) und Personal. Der Deal: Die pfenning-Gruppe übernahm Logosys (Darmstadt). Das Ergebnis 2026: Logosys agiert weiterhin als Kompetenzzentrum für Pharma innerhalb der Gruppe. Die pfenning-Gruppe konnte so ihr Portfolio schlagartig um hochmargige Healthcare-Dienstleistungen erweitern, ohne die Expertise mühsam selbst aufbauen zu müssen. Nutzen für den Leser: Dieses Beispiel zeigt, dass Übernahmen heute oft Kompetenzkäufe sind, keine reinen Kapazitätskäufe.

Fazit: Strategische Fragen für Logistikentscheider 2026

Wer heute in der Kontraktlogistik tätig ist, muss sich drei Fragen stellen:

- Bin ich Jäger oder Gejagter? Wer nicht aktiv wächst, wird durch die steigenden Fixkosten für IT und ESG langfristig unter Druck geraten.

- Wie tief ist meine IT-Integration? Im Jahr 2026 ist die Logistik-Software das Herzstück, das Lager nur noch der Körper.

- Habe ich eine Nische? Nur wer entweder "riesig" oder "hochspezialisiert" ist, wird in der neuen Marktstruktur bestehen.

Prognose: Die ganz großen Megadeals sind vorerst abgeschlossen. Das Jahr 2026 und 2027 werden von „Bolt-on“-Akquisitionen geprägt sein – kleine, strategisch wertvolle Zukäufe, die bestehende Netzwerke perfekt ergänzen.

Neueste Lager-Blog-Beiträge

Bleiben Sie auf dem Laufenden mit den neuesten Trends, Erkenntnissen und Tipps im Bereich Lager und Logistik. Unsere neuesten Artikel helfen Ihnen, sich in der Branche sicher zu bewegen.

Das Lieferkettensorgfaltspflichtengesetz (LkSG) - Wie Transparenz die Standortwahl in der Logistik revolutioniert

Das LkSG verändert die Spielregeln: Warum die Standortwahl für Logistikimmobilien heute weit mehr als nur eine Kostenfrage ist. Erfahren Sie, wie Sie Ihre Lagerhaltung rechtssicher gestalten, Fallstricke bei der Transparenz vermeiden und internationale Standards in Ihre Supply-Chain-Strategie integrieren. Ein tiefgreifender Leitfaden für Logistikentscheider....

Lebende Fracht: Logistik, Sammelstellen und Value Added Services beim Tiertransport

Tiere kann man nicht auf Paletten lagern – doch wie funktioniert die Supply Chain bei lebender Fracht? Entdecken Sie die strengen Gesetze, Value Added Services und spezialisierten Logistik-Hubs der Tierlogistik im internationalen Vergleich....

CSRD-konform - Was Mieter jetzt von ihrer Logistikimmobilie einfordern (müssen)

Wird Ihre Logistikhalle zur ESG-Blackbox? Entdecken Sie unsere Checkliste für Mieter und erfahren Sie, welche Daten Sie für das CSRD-Reporting jetzt zwingend vom Vermieter einfordern müssen....

Reinigung in der Halle: Vom chaotischen Lager zum hochglänzenden Logistikzentrum

Vom chaotischen Lager zum High-Tech-Zentrum: Erfahren Sie, wie KI-Reinigungsroboter, intelligente Mülltrennung und strenge Branchenstandards die moderne Logistik revolutionieren und gleichzeitig Kosten senken....