Flex-Warehousing: Die agile Antwort auf schwankende Auftragslagen und unsichere Märkte

Inhaltsverzeichnis

- Die Krise des starren Lagers: Warum traditionelle Modelle an ihre Grenzen stoßen

- Was ist Flex-Warehousing? Die drei Kernmodelle im Detail

- Für welche Unternehmen lohnt sich der Umstieg?

- Praxisbeispiel: Der mittelständische Online-Händler

- Der Teufel im Detail: Vertragliche Besonderheiten im Flex-Warehousing

- Globaler Check: Flex-Warehousing in Deutschland vs. International

- Warum die Welt unterschiedlich lagert: Die Gründe für die Divergenz

- Fazit: Ist Flex-Warehousing die Zukunft oder eine Nische?

Die globalen Lieferketten sind aus dem Takt geraten. Auf die Pandemie folgten geopolitische Spannungen, Energiepreiskrisen und eine Inflation, die die Nachfragemuster unvorhersehbar macht. Das traditionelle Modell der Logistik – geprägt von 5- bis 10-jährigen Mietverträgen für Lagerflächen – erweist sich in diesem Umfeld zunehmend als starrer Klotz am Bein. Unternehmen, die gestern über Mangel an Lagerplatz klagten, stehen heute möglicherweise vor halb leeren Hallen und zahlen dennoch die volle Miete.

Diese Instabilität ist keine vorübergehende Störung; sie ist die neue Normalität. Eine Studie von McKinsey zeigt, dass Unternehmen heute alle 3,7 Jahre mit einer größeren Lieferkettenunterbrechung rechnen müssen, die einen Monatsumsatz kostet (Quelle: McKinsey, "Resilience for a volatile world", 2021). Wie können Unternehmen also ihre Supply-Chain-Kosten in den Griff bekommen und gleichzeitig agil genug bleiben, um auf die nächste unvorhergesehene Spitze – oder das nächste Tal – zu reagieren?

Die Antwort liegt in der Flexibilisierung der physischen Infrastruktur. Flex-Warehousing ist mehr als nur ein Schlagwort; es ist eine strategische Notwendigkeit geworden. Doch was verbirgt sich genau dahinter und für wen ist es die richtige Lösung?

Die Krise des starren Lagers: Warum traditionelle Modelle an ihre Grenzen stoßen

Traditionelle Lagerverträge (in Deutschland oft "Gewerbemietverträge") sind auf Stabilität und Vorhersehbarkeit ausgelegt. Sie bieten dem Vermieter Sicherheit durch lange Laufzeiten (oft 5, 7 oder 10 Jahre) und dem Mieter einen festen, kalkulierbaren Kostenblock.

In einem volatilen Markt kehren sich diese Vorteile jedoch ins Gegenteil um:

- Überkapazität (Risiko "Stranded Assets"): Sinkt die Nachfrage, wird die gemietete Fläche zur Kostenfalle. Das Kapital ist gebunden in ungenutztem Raum.

- Unterkapazität (Risiko "Lost Sales"): Bei plötzlichen Nachfragespitzen (z.B. Saisongeschäft, Hamsterkäufe) fehlt der Puffer. Die Folge: Lieferengpässe, unzufriedene Kunden und verlorene Umsätze.

- Geografische Bindung: Ein 10-Jahres-Vertrag in Hamburg ist nutzlos, wenn sich der Kundenstamm unerwartet nach Süddeutschland verschiebt oder ein neuer Hafen (z.B. in den Benelux-Ländern) strategisch wichtiger wird.

Die starre Vertragsgestaltung verhindert die nötige unternehmerische Agilität. Der Bedarf an flexiblen, bedarfsgerechten Lösungen ist offensichtlich.

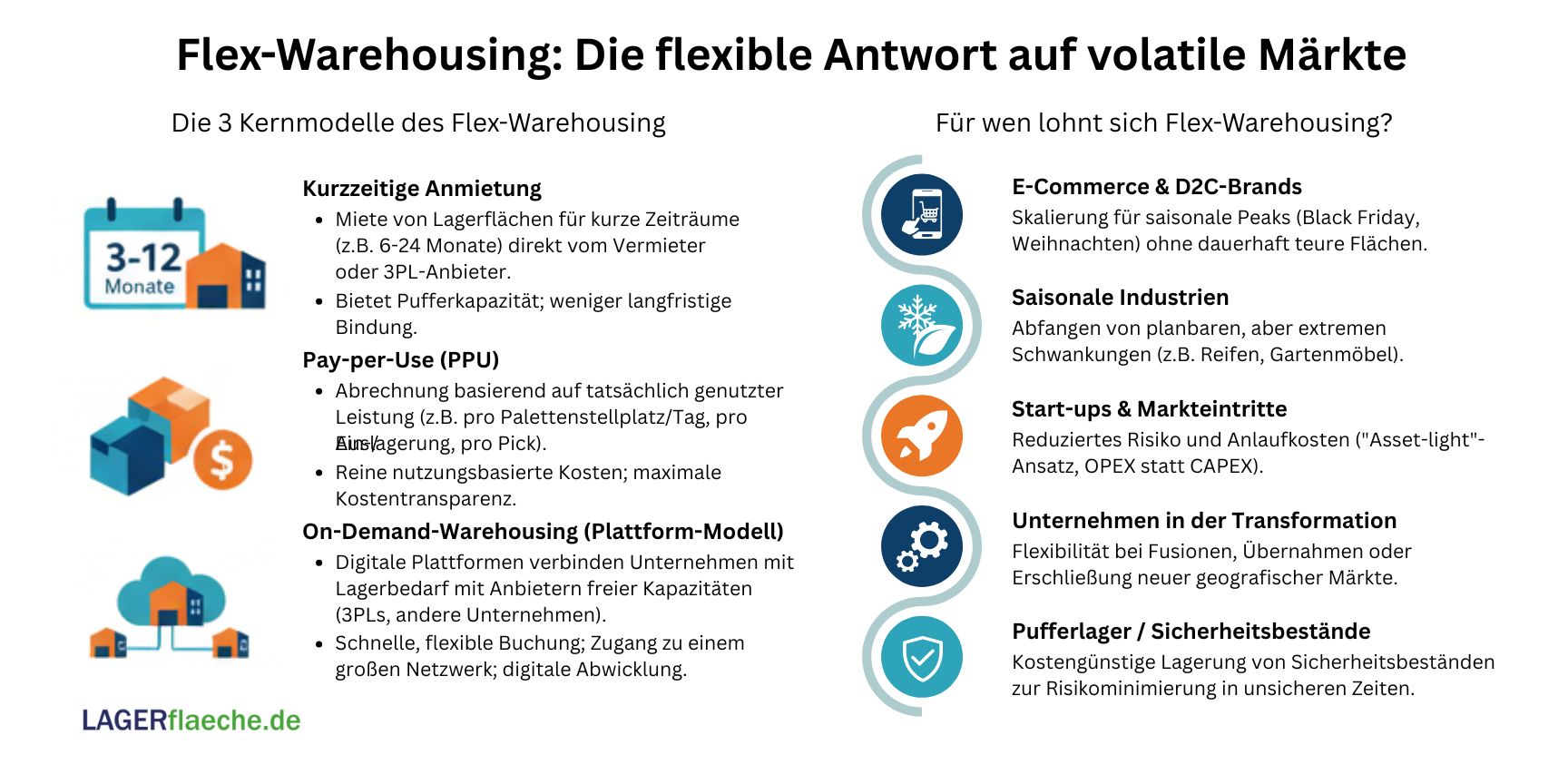

Was ist Flex-Warehousing? Die drei Kernmodelle im Detail

Flex-Warehousing ist kein einzelnes Produkt, sondern ein Oberbegriff für verschiedene Ansätze, Lagerflächen und -dienstleistungen bedarfsgerecht zu nutzen. Statt Fläche (Quadratmeter) wird Leistung (Palettenstellplatz, Pick-Vorgang) eingekauft.

Die drei gängigsten Modelle sind:

Kurzzeitige Anmietung (Short-Term Leases)

Dies ist die traditionellste Form der Flexibilisierung. Statt 5 Jahren mietet man Lagerraum für 6, 12 oder 24 Monate. Dies ist oft eine direkte Vereinbarung mit einem Immobilienbesitzer oder einem 3PL-Anbieter (Third-Party Logistics). Es bietet einen Puffer, ist aber immer noch flächenbasiert und weniger granular als die folgenden Modelle.

Pay-per-Use (PPU)

Hier betreten wir das "Cloud-Computing"-Modell der Logistik. Unternehmen zahlen nicht für eine feste Fläche, sondern für die tatsächlich in Anspruch genommene Leistung. Typische Abrechnungseinheiten sind:

- Pro Palettenstellplatz (pro Tag oder Woche)

- Pro ein- und ausgelagertem Artikel (Inbound/Outbound)

- Pro Pick (Kommissioniervorgang)

- Pro versandtem Paket

Dieses Modell wird fast ausschließlich von 3PL-Dienstleistern angeboten, da es eine hochentwickelte Lagerverwaltungssoftware (LVS/WMS) erfordert, um die Leistungen präzise zu erfassen.

On-Demand-Warehousing (Plattform-Modell)

Dies ist die disruptivste Form. On-Demand-Warehousing-Anbieter (wie Flexe, Stowga oder in Deutschland z.B. Everstox) betreiben selbst keine Lager. Sie sind digitale Plattformen – das "Airbnb der Logistik".

Sie vernetzen Unternehmen mit Lagerbedarf (Nachfrager) mit Unternehmen, die freie Lagerkapazitäten und -ressourcen haben (Anbieter). Dies können 3PLs, aber auch produzierende Unternehmen oder Händler mit saisonal ungenutzten Flächen sein. Die Buchung erfolgt oft digital über ein Portal, mit standardisierten Prozessen und Preisen. Der globale Markt für On-Demand-Warehousing wird laut Research and Markets bis 2027 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von über 12 % wachsen (Quelle: Research and Markets, "On-Demand Warehousing Market Report 2022").

Für welche Unternehmen lohnt sich der Umstieg?

Flex-Warehousing ist nicht für jeden die Universallösung. Ein produzierendes Unternehmen mit extrem stabiler, hoher Auslastung und speziellen Anforderungen (z.B. Gefahrgut, Pharma-Kühlung) wird wahrscheinlich weiterhin auf ein eigenes oder langfristig gemietetes Distributionszentrum setzen.

Flex-Modelle glänzen jedoch in spezifischen Szenarien:

- E-Commerce und D2C-Brands: Kein Sektor ist volatiler. Der Bedarf an Lagerfläche kann sich rund um den Black Friday oder das Weihnachtsgeschäft verdrei- oder vervierfachen. Flex-Warehousing ermöglicht die Skalierung für diese Peaks, ohne das ganze Jahr über leere Flächen zu bezahlen.

- Saisonale Industrien: Ob Gartenmöbel im Frühjahr, Reifen im Herbst oder Schokolade vor Ostern – PPU-Modelle fangen diese planbaren, aber extremen Schwankungen ab.

- Start-ups und Markteintritte: Junge Unternehmen können (oder wollen) kein Kapital in langfristige Mietverträge binden. Ein "Asset-light"-Ansatz mit On-Demand-Lagerung reduziert das Risiko und die Anlaufkosten (CAPEX wird zu OPEX).

- Unternehmen in der Transformation: Bei Fusionen, Übernahmen oder der Erschließung neuer geografischer Märkte bietet Flex-Warehousing die Möglichkeit, den Markt zu testen, bevor man sich langfristig bindet.

- Pufferlager (Buffer Stock): Als Reaktion auf die Lieferkettenbrüche haben viele Unternehmen ihre "Just-in-Time"-Strategien überdacht und halten wieder mehr Sicherheitsbestände. Diese Puffer müssen irgendwo gelagert werden – oft ist die flexible Anmietung günstiger als der Ausbau des Zentrallagers.

Praxisbeispiel: Der mittelständische Online-Händler

Nehmen wir die "Genusswelt GmbH", einen fiktiven Online-Händler für Spezialitäten (Wein, Käse, Feinkost). Das Unternehmen betreibt ein Zentrallager mit 5.000 m² auf Basis eines 7-Jahres-Vertrags.

Das Problem: Das Weihnachtsgeschäft (Okt. - Dez.) sorgt für 40 % des Jahresumsatzes. Die Präsentkörbe und Weinbestellungen sprengen die Kapazität des Hauptlagers. In der Vergangenheit wurden Gänge zugestellt, was die Effizienz (Pick-Raten) drastisch senkte und zu Fehlern führte. Eine Anmietung einer weiteren Halle für 5 Jahre war dem CFO zu riskant.

Die Lösung (Flex-Warehousing): Die Genusswelt GmbH nutzt einen On-Demand-Anbieter. Sie bucht für 12 Wochen (Mitte Oktober bis Mitte Januar) 800 Palettenstellplätze bei einem 3PL-Dienstleister, der 30 km entfernt freie Kapazitäten gemeldet hat.

Das Modell: Abgerechnet wird per "Pay-per-Use". Die Anbindung der Systeme (ERP des Händlers an das WMS des 3PL) erfolgt über eine standardisierte API der Plattform.

Das Ergebnis:

- Kostenkontrolle: Die Genusswelt GmbH zahlt nur für die genutzten Plätze während der Peak-Saison. Von Februar bis September fallen diese Kosten nicht an.

- Skalierbarkeit: Im nächsten Jahr kann die Buchung je nach Prognose auf 700 oder 1.000 Plätze angepasst werden.

- Effizienz: Das Hauptlager bleibt effizient, da es nicht "zugestellt" wird. Der 3PL übernimmt professionell das Overflow-Volumen.

Der Teufel im Detail: Vertragliche Besonderheiten im Flex-Warehousing

Wer von einem 10-Jahres-Mietvertrag auf ein Pay-per-Use-Modell umsteigt, betritt juristisches Neuland. Der größte Unterschied: Wir bewegen uns vom Mietrecht (Fokus auf die Fläche) zum Dienstleistungs- oder Werkvertragsrecht (Fokus auf das Ergebnis).

Diese Verschiebung hat massive Auswirkungen auf die Vertragsgestaltung:

- Service Level Agreements (SLAs) sind entscheidend: Während ein Mietvertrag den "Zustand der Mietsache" regelt, regelt ein Flex-Vertrag die "Qualität der Dienstleistung". Was muss im Vertrag stehen?

- Inbound-Zeiten: Wie schnell muss die Ware nach Ankunft vereinnahmt und im WMS verbucht sein (z.B. "innerhalb von 4 Stunden")?

- Pick-Genauigkeit: Welche Fehlerrate wird toleriert (z.B. 99,8 %)?

- Cut-off-Zeiten: Bis wann müssen Aufträge eingehen, um taggleich versandt zu werden?

- Haftung (Liability): Bei einem reinen Mietvertrag haftet der Mieter oft selbst für Schäden an seinen Waren (außer bei grober Fahrlässigkeit des Vermieters). Im PPU- oder On-Demand-Modell (Dienstleistung) geht die Haftung für die Ware während der Lagerung und Kommissionierung auf den Dienstleister über. Die Haftungsgrenzen (oft pro Kilo oder pro Schadensfall, ähnlich den ADSp in Deutschland) müssen klar definiert und versicherungstechnisch abgedeckt sein.

- IT-Integration und Datenhoheit: Der Vertrag muss regeln, wem die Daten gehören. Wer zahlt für die Anbindung der Systeme (API-Setup)? Was passiert mit den Auftragsdaten nach Vertragsende (DSGVO/GDPR-Konformität)?

- Flexibilität der Kündigung: Das ist der Kern. Statt jahrelanger Fristen müssen Kündigungsfristen oft monatlich oder sogar wöchentlich möglich sein.

- Preisgleitklauseln: In einem 5-Jahres-Vertrag gibt es oft Indexanpassungen. In einem PPU-Modell, das stark von Lohn- und Energiekosten abhängt, sind kurzfristigere Preisanpassungen (z.B. Diesel- oder Energiefloater) üblich. Diese müssen transparent und nachvollziehbar sein.

Globaler Check: Flex-Warehousing in Deutschland vs. International

Die Adaption von Flex-Warehousing unterscheidet sich weltweit erheblich. Kulturelle, rechtliche und wirtschaftliche Rahmenbedingungen schaffen ein diverses Bild.

Deutschland: Der vorsichtige Optimierer

Deutschland ist ein Land der Ingenieure und des stabilen Mittelstands. "Besitz" (oder zumindest langfristige Kontrolle) von Assets hat einen hohen Stellenwert.

- Status Quo: Der deutsche Logistikimmobilienmarkt ist traditionell von sehr langen Mietverträgen (5-10 Jahre sind die Norm) geprägt. Das Fraunhofer-Institut für Materialfluss und Logistik (IML) bestätigt, dass die Planungshorizonte im deutschen Mittelstand historisch lang sind.

- Flex-Adaption: Flex-Modelle werden primär über etablierte 3PL-Dienstleister abgewickelt, die ihren Kunden PPU-Modelle innerhalb ihrer eigenen, langfristig gemieteten Strukturen anbieten. Reine On-Demand-Plattformen (das "Airbnb-Modell") haben es schwerer als in anderen Märkten, da das Vertrauen in etablierte Partnerschaften hoch ist.

- Rechtliche Hürden: Das deutsche Arbeitsrecht (starker Kündigungsschutz, Zeitarbeitsregelungen) macht es für Lagerbetreiber schwierig, die Arbeitskräfte so flexibel zu skalieren, wie es ein reines PPU-Modell erfordern würde. Dies treibt die Kosten für Flexibilität nach oben.

USA: Der Geburtsort des On-Demand

Der US-Markt ist der reifste Markt für On-Demand-Warehousing. Plattformen wie Flexe sind hier entstanden und haben hunderte Millionen Dollar Risikokapital eingesammelt.

- Treiber: Die schiere geografische Größe des Landes. Ein Händler braucht nicht ein Zentrallager, sondern ein Dutzend, um eine 2-Tages-Lieferung landesweit zu garantieren. Der Aufbau eines solchen Netzes ist per Flex-Warehousing (Testen eines Marktes in Texas für 6 Monate) viel schneller und risikoärmer.

- Arbeitsmarkt: Ein deutlich flexiblerer Arbeitsmarkt ("At-will employment" in vielen Staaten) erlaubt es Lagerbetreibern, Personal schnell hoch- und runterzufahren, was die Basis für PPU-Angebote ist.

- E-Commerce-Dominanz: Der immense Druck durch Amazon zwingt andere Händler, agil zu sein. Flex-Warehousing ist hier ein Mittel, um im Wettbewerb um Liefergeschwindigkeit zu bestehen.

Vereinigtes Königreich (UK): Flexibilität durch Krisen

Der UK-Markt ist ebenfalls sehr reif, getrieben durch zwei externe Schocks.

- Treiber 1: E-Commerce-Dichte: Die Briten haben eine der höchsten Online-Shopping-Raten in Europa.

- Treiber 2: Brexit: Der Brexit war ein massiver Katalysator. Die UK Warehousing Association (UKWA) berichtete von einem dramatischen Anstieg der Nachfrage nach Kurzzeitlagern (bis zu 25 % in den Quartalen rund um den Austritt), da Unternehmen Pufferbestände aufbauten, um Zollverzögerungen zu umgehen (Quelle: UKWA Berichte, 2019-2021). Diese erzwungene Flexibilität hat den Markt nachhaltig verändert.

Asien (Fokus China): Geschwindigkeit übertrifft alles

In China ist der Logistikmarkt von extremer Geschwindigkeit und massivem Volumen geprägt, dominiert von Giganten wie Alibaba (Cainiao) und JD.com.

- Status Quo: Diese Giganten betreiben riesige, hochautomatisierte Eigenlager.

- Flex-Adaption: Flex-Warehousing existiert, ist aber oft Teil des Ökosystems dieser großen E-Commerce-Plattformen. Die Flexibilität wird weniger durch das Teilen von "leeren Ecken" erreicht, sondern durch die massive Skalierbarkeit der Technologie und die Anbindung Tausender kleinerer Kurierdienste ("Gig Economy"-Ansatz bei der Auslieferung).

Warum die Welt unterschiedlich lagert: Die Gründe für die Divergenz

Warum adaptiert Deutschland Flex-Warehousing anders als die USA?

- Risikokultur: Der deutsche Mittelstand ist oft "Asset-heavy" und vertraut auf langfristige Kontrolle. US-Unternehmen, stärker vom Kapitalmarkt getrieben, bevorzugen "Asset-light"-Modelle, die die Bilanz schonen (OPEX statt CAPEX).

- Arbeitsrecht: Wie erwähnt, erschwert der deutsche Kündigungsschutz die flexible Skalierung von Personal, die für PPU-Modelle notwendig ist.

- Vertragsrecht: Deutsche Verträge sind auf Langlebigkeit ausgelegt (Mietrecht). Das US-Vertragsrecht ("Freedom of Contract") ist oft transaktionaler und kürzerfristig orientiert.

- Marktstruktur: In Deutschland dominieren etablierte 3PLs den Flex-Markt. In den USA konnten sich (durch VC-Kapital) technologiegetriebene Plattformen als Intermediäre etablieren.

Fazit: Ist Flex-Warehousing die Zukunft oder eine Nische?

Flex-Warehousing ist keine Nischenlösung mehr, aber es wird das traditionelle Langzeitlager auch nicht vollständig ersetzen. Die Zukunft der Logistikinfrastruktur ist hybrid.

Erfolgreiche Unternehmen werden ein "Core-Flex-Modell" fahren:

- Der "Core": Ein strategisch platziertes Zentrallager (eigen oder langfristig gemietet) für das Grundrauschen des Geschäfts, optimiert auf maximale Effizienz.

- Die "Flex-Schicht": Ein agiles Netzwerk aus On-Demand-Lagern, PPU-Dienstleistern und Kurzzeitmietflächen, das saisonale Peaks, Werbeaktionen oder neue Märkte abdeckt.

Die Instabilität der globalen Märkte ist kein Grund zur Resignation, sondern ein Aufruf zur Innovation. Unternehmen, die lernen, ihre Lagerverträge und -flächen so flexibel zu gestalten wie ihre Produktionsplanung, werden die Gewinner der "neuen Normalität" sein. Die entscheidende Frage für jeden Logistikverantwortlichen lautet daher nicht mehr ob, sondern wie Flex-Warehousing in die eigene Netzwerkstrategie integriert wird.

Neueste Lager-Blog-Beiträge

Bleiben Sie auf dem Laufenden mit den neuesten Trends, Erkenntnissen und Tipps im Bereich Lager und Logistik. Unsere neuesten Artikel helfen Ihnen, sich in der Branche sicher zu bewegen.

Dual-Use-Logistikimmobilien - Wenn zivile Effizienz auf nationale Sicherheitsstrategie trifft

Mehr als nur Big-Box: Warum Dual-Use-Immobilien zur neuen Speerspitze für resiliente Logistik und nationale Sicherheit werden....

Energie-Blackout oder Autarkie-Boom? Die Logistik am Scheideweg 2026

Energiesicherheit 2026: Vom riskanten Nadelöhr zum echten Wettbewerbsvorteil durch strategische Energie-Autarkie....

Der Logistik-Immobilienmarkt im Wandel - Leasing, Eigentum oder Sale-and-Lease-Back?

Beton oder Bilanz? Erfahren Sie, warum die Asset-Light-Strategie den Logistikmarkt 2026 dominiert und wie Sie den Wandel vom Eigentum zur Liquidität meistern....

mit einem auffälligen gelben Banner „Available / Zu vermieten“ als Symbol für eine spekulative Projektentwicklung.")

Spekulative Projektentwicklung - Mut zum Risiko oder strategische Notwendigkeit

Mut zur Lücke oder kalkuliertes Risiko? Warum spekulatives Bauen heute den Takt auf dem Logistikmarkt vorgibt....