Materialknappheit 2.0: Warum die Versorgungskrise zurückkehrt und wie die Logistik jetzt handeln muss

Inhaltsverzeichnis

- Status Quo: Ist die Materialknappheit das neue „Normal“?

- Auswirkungen auf die Logistik: Das Ende von „Just-in-Time“?

- Deutschland im Fokus: Warum trifft es uns härter?

- Der europäische Vergleich: Polen und Frankreich

- Globale Diskrepanzen: USA und China

- Analyse kritischer Warengruppen: Wo hakt es am meisten?

- Praxis-Fallbeispiel: Die „Maschinenbau Müller GmbH“

- Lösungsansätze: Strategien für Einkauf und Logistik

- Fazit: Die Logistik wird zum strategischen Wettbewerbsfaktor

Die globalen Lieferketten kommen nicht zur Ruhe. Wer dachte, nach der Pandemie würde sich die „Just-in-Time“-Normalität wieder einstellen, sieht sich getäuscht. Die Industrie steht vor einer neuen Welle der Materialknappheit – doch dieses Mal sind die Ursachen komplexer und die regionalen Unterschiede gravierender. Für Logistikentscheider und Einkäufer stellt sich nicht mehr die Frage, ob eine Lieferung verspätet eintrifft, sondern wie man die Volatilität profitabel managt.

In diesem Fachbeitrag analysieren wir die aktuelle Lage der Rohstoffversorgung, beleuchten die drastischen Unterschiede zwischen Deutschland, Europa und dem Weltmarkt und liefern handfeste Strategien für eine resiliente Logistik.

Status Quo: Ist die Materialknappheit das neue „Normal“?

Warum reißt die Kette immer wieder ab? Es ist eine toxische Mischung aus geopolitischen Spannungen, protektionistischen Handelsbarrieren und dem Klimawandel, der Transportwege unpassierbar macht.

Aktuelle Daten des ifo Instituts zeigen, dass in deutschen Kernindustrien (Maschinenbau, Automobil, Elektro) wieder über 40 % der Unternehmen über gravierende Engpässe bei Vorprodukten klagen [Quelle: ifo Konjunkturumfragen]. Doch anders als 2021 liegt das Problem oft nicht an der Produktion, sondern an der Verfügbarkeit zur richtigen Zeit am richtigen Ort.

Wichtige Fragen, die wir hier beantworten:

- Sind die Lager leer oder stehen die Waren im Stau?

- Welche Rohstoffe sind die aktuellen „Pain Points“ der Industrie?

Es zeigt sich eine Verschiebung: Während Halbleiter weiterhin knapp sind, rücken nun auch Basismaterialien wie Spezialstähle, Kunststoffe (durch Ölpreisschwankungen) und seltene Erden in den Fokus. Für die Logistik bedeutet das: Der Planungsaufwand explodiert.

Auswirkungen auf die Logistik: Das Ende von „Just-in-Time“?

Die Materialknappheit erzwingt einen Paradigmenwechsel in der Logistikstrategie. Das jahrzehntelang optimierte „Just-in-Time“ (JIT) weicht zunehmend dem „Just-in-Case“ (JIC). Doch dieser Wechsel ist teuer.

Der Bullwhip-Effekt in voller Härte

Kleine Nachfrageschwankungen beim Endkunden führen durch die Angst vor Knappheit zu massiven Überbestellungen entlang der Kette.

- Folge: Logistikdienstleister müssen plötzlich riesige Mengen puffern, gefolgt von Phasen des Stillstands.

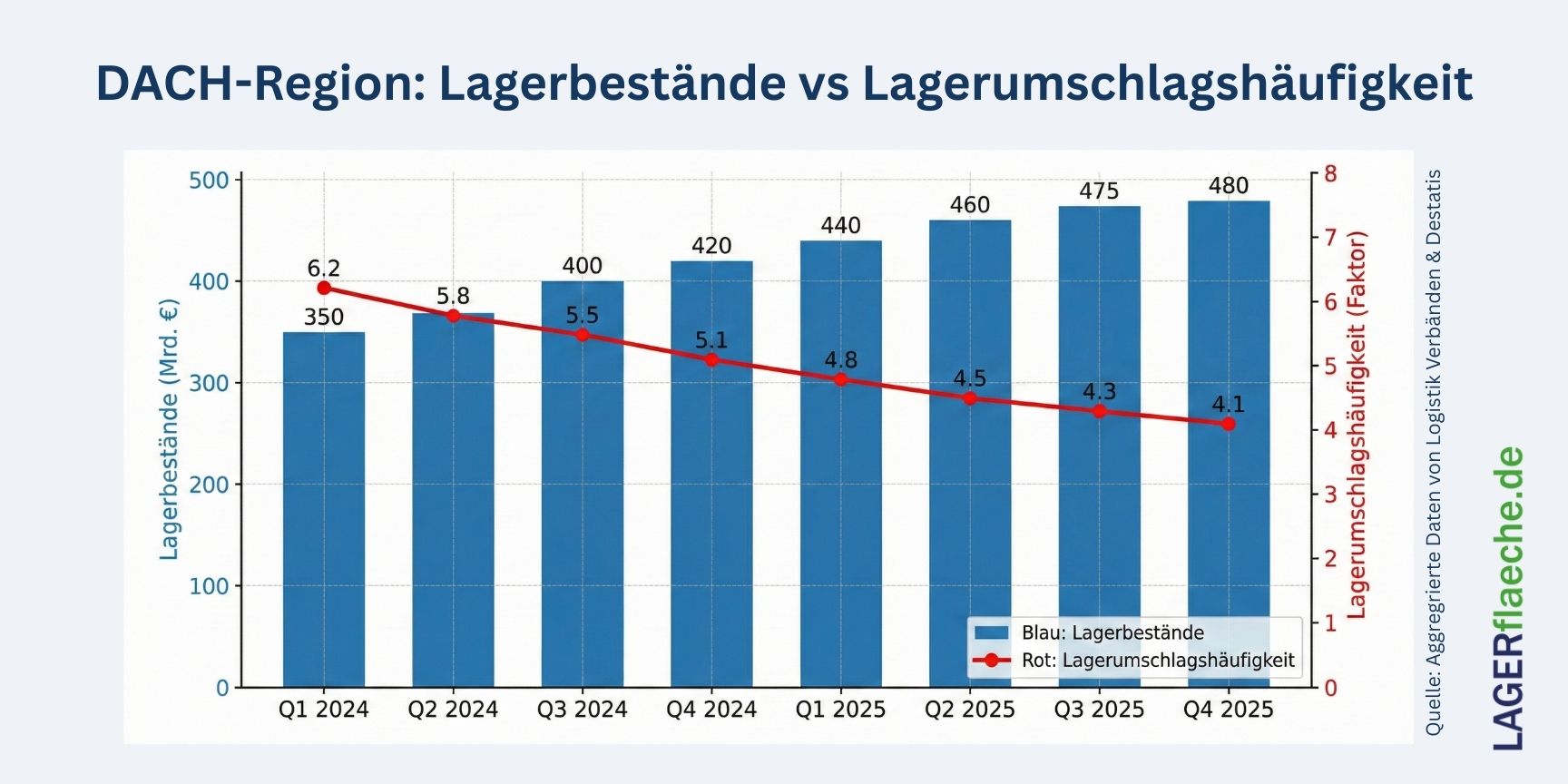

- Kostenfalle Lagerhaltung: Die Lagerhaltungskosten sind laut aktuellen Erhebungen des BME (Bundesverband Materialwirtschaft, Einkauf und Logistik) im Vergleich zum Vorjahr um durchschnittlich 12-15 % gestiegen.

Modal Shift: Wenn das Schiff zu langsam ist

Wegen fehlender Materialien müssen oft Eiltransporte per Luftfracht organisiert werden, um Bandstillstände zu verhindern. Dies treibt die CO2-Bilanz und die Frachtkosten in die Höhe und konterkariert Nachhaltigkeitsziele.

Deutschland im Fokus: Warum trifft es uns härter?

Deutschland, als die „Werkbank Europas“, leidet überproportional unter der aktuellen Materialknappheit. Warum ist das so?

- Hohe Exportabhängigkeit & Komplexität: Deutsche Produkte (Autos, Maschinen) sind hochkomplex. Fehlt eine einzige Schraube oder ein Chip, steht das fertige Produkt im Wert von mehreren Zehntausend Euro auf Halde.

- Energieintensive Vorprodukte: Die hohen Energiepreise in Deutschland haben dazu geführt, dass die heimische Produktion von Vorprodukten (z.B. Aluminium, Ammoniak für Chemie) gedrosselt wurde. Man ist nun abhängiger von Importen – und damit von der Logistik.

- Infrastruktur-Defizite: Marode Brücken und ein überlastetes Schienennetz erschweren den Binnentransport der wenigen verfügbaren Materialien.

Ein Bericht der DIHK warnt: „Die De-Industrialisierung beginnt bei den Vorprodukten.“ Wenn Grundstoffe nicht mehr in NRW oder Bayern produziert werden, verlängert sich die Supply Chain um Tausende Kilometer.

Der europäische Vergleich: Polen und Frankreich

Nicht alle europäischen Länder sind gleich betroffen. Ein Blick über die Grenzen zeigt unterschiedliche Strategien und Auswirkungen.

Polen: Der Gewinner des Nearshorings?

Polen hat sich als Logistik-Hub etabliert. Viele deutsche Unternehmen verlagern Lagerkapazitäten an die Weichsel.

- Vorteil: Kürzere Wege nach Osteuropa und eine wachsende Hafenkapazität (Danzig).

- Problem: Auch hier steigt der Fachkräftemangel in der Logistik (LKW-Fahrer), was den Materialfluss bremst, selbst wenn Ware da wäre.

Frankreich: Energie als Stabilitätsanker

Frankreich profitiert in der Materialproduktion (z.B. Aluminiumhütten) von günstigerem Industriestrom durch Kernenergie. Die Abhängigkeit von importierten Vorprodukten im Energiesektor ist geringer als in Deutschland. Das macht die französischen Lieferketten aktuell etwas resilienter gegen Preisschocks bei Materialien, deren Herstellung energieintensiv ist.

Globale Diskrepanzen: USA und China

Wenn wir den europäischen Kontinent verlassen, sehen wir, dass Materialknappheit oft politisch gesteuert ist.

USA: Der „Inflation Reduction Act“ (IRA) als Magnet

Die USA locken mit massiven Subventionen (IRA) Produktionskapazitäten ins eigene Land.

- Logistik-Effekt: Die „Reshoring“-Initiative verkürzt die inneramerikanischen Lieferketten. US-Unternehmen haben oft besseren Zugriff auf Stahl und Baustoffe, da die Binnenproduktion hochgefahren wird. Für europäische Einkäufer bedeutet das: US-Materialien werden teurer oder sind für den Export gesperrt („America First“).

China: Die Kontrolle über die Mine

China kontrolliert laut Internationaler Energieagentur (IEA) die Verarbeitung von ca. 60-70 % der kritischen Mineralien (Lithium, Kobalt) weltweit.

- Das Risiko: China nutzt Exportbeschränkungen (wie zuletzt bei Gallium und Germanium) als geopolitisches Druckmittel.

- Auswirkung: Während chinesische Fabriken versorgt sind, warten europäische Logistiker in den Häfen von Shanghai oder Ningbo auf Freigabe.

Analyse kritischer Warengruppen: Wo hakt es am meisten?

Um die Logistik anzupassen, müssen wir wissen, was fehlt.

Halbleiter & Elektronik

Trotz neuer Fabriken bleibt die Lage bei älteren Chip-Generationen (wichtig für Industrie & Auto) angespannt. Die „Allocation“ (Zuteilung) bestimmt den Markt. Logistiker müssen hier extrem flexibel auf kurzfristige Lieferfenster reagieren.

Baustoffe & Stahl

Hier ist nicht die physische Knappheit das Hauptproblem, sondern die Volatilität. Stahlwerke fahren die Produktion bei hohen Energiepreisen spontan herunter. Die Folge: Plötzliche Versorgungslecks in der Bau- und Maschinenbaulogistik.

Chemische Grundstoffe

Hier herrscht in Deutschland echte Knappheit durch Produktionsabwanderung. Importe aus Asien oder den USA erfordern spezielle Gefahrgut-Logistik und Tankcontainer, die weltweit Mangelware sind.

Praxis-Fallbeispiel: Die „Maschinenbau Müller GmbH“

Hinweis: Dieses Beispiel ist fiktiv, aber aus realen Marktszenarien abgeleitet.

Die Ausgangslage:

Ein mittelständischer Maschinenbauer aus Baden-Württemberg (Umsatz 150 Mio. €) bezieht spezielle Gussteile aus China und elektronische Steuerungen aus Deutschland.

Das Problem:

- Der chinesische Lieferant muss wegen Stromrationierung die Produktion drosseln (Material fehlt).

- Der deutsche Elektroniklieferant hat keine Chips.

Die Auswirkung auf die Logistik:

Das Lager für Halbfertigwaren läuft voll. Unfertige Maschinen im Wert von 10 Mio. € blockieren die Montagehallen. Die Liquidität sinkt.

Die Lösung (Best Practice):

- Strategisches Lager: Das Unternehmen mietete externe Lagerflächen an, um die unfertigen Maschinen auszulagern (Kostenanstieg, aber Cashflow-Sicherung durch Teilfakturierung wo möglich).

- Dual Sourcing & Nearshoring: Ein neuer Lieferant für Gussteile in der Türkei wurde qualifiziert. Die Transportzeit sank von 6 Wochen (See) auf 5 Tage (LKW).

- KI-gestützte Prognose: Einführung eines Tools, das Lieferzeiten nicht mehr statisch, sondern basierend auf Echtzeit-Risikodaten (Hafenstreiks, Wetter) berechnet.

Lösungsansätze: Strategien für Einkauf und Logistik

Was können Unternehmen tun, um nicht Spielball der Märkte zu bleiben?

- Erhöhung der Transparenz (Tier-N-Monitoring): Es reicht nicht, den direkten Lieferanten zu kennen. Man muss wissen, woher dessen Rohstoffe kommen. Digitale Zwillinge der Supply Chain helfen, Risiken früh zu erkennen.

- Bestandsmanagement neu denken: Sicherheitsbestände müssen dynamisch an die Weltlage angepasst werden. Die Formel für den Sicherheitsbestand muss externe Risikoindikatoren enthalten.

- Diversifikation der Transportwege: Wer nur auf Seefracht setzt, verliert bei Hafenstaus. Eine multimodale Strategie (Kombination aus Schiene, etwa die „Neue Seidenstraße“, und See/Luft) ist Pflicht.

- Engere Kollaboration: Logistik, Einkauf und Produktion dürfen keine Silos mehr sein. „Sales and Operations Planning“ (S&OP) muss wöchentlich stattfinden, um Materialfluss und Produktionsplan zu synchronisieren.

Fazit: Die Logistik wird zum strategischen Wettbewerbsfaktor

Die Materialknappheit ist kein temporäres Phänomen, sondern ein Symptom einer deglobalisierenden Weltwirtschaft. Länder wie Deutschland müssen ihre Beschaffungsstrategien radikal ändern, um wettbewerbsfähig zu bleiben. Der Vergleich mit den USA und China zeigt: Wer die Rohstoffe kontrolliert oder kurze Wege hat, gewinnt.

Für die Logistik bedeutet dies: Weg von der reinen Kostenoptimierung, hin zur Resilienz. Die Fähigkeit, Lieferketten bei Materialausfall innerhalb von Tagen umzubauen, ist die neue Währung im internationalen Wettbewerb.

Quellenhinweise:

- Ifo Institut für Wirtschaftsforschung: Konjunkturumfragen 2024/2025.

- BME (Bundesverband Materialwirtschaft, Einkauf und Logistik e.V.): Top-Kennzahlen im Einkauf.

- Destatis (Statistisches Bundesamt): Erzeugerpreisindizes gewerblicher Produkte.

- DIHK: Report zur Rohstoffsituation der deutschen Industrie.

- International Energy Agency (IEA): Critical Minerals Market Review.

Neueste Lager-Blog-Beiträge

Bleiben Sie auf dem Laufenden mit den neuesten Trends, Erkenntnissen und Tipps im Bereich Lager und Logistik. Unsere neuesten Artikel helfen Ihnen, sich in der Branche sicher zu bewegen.

Das Lieferkettensorgfaltspflichtengesetz (LkSG) - Wie Transparenz die Standortwahl in der Logistik revolutioniert

Das LkSG verändert die Spielregeln: Warum die Standortwahl für Logistikimmobilien heute weit mehr als nur eine Kostenfrage ist. Erfahren Sie, wie Sie Ihre Lagerhaltung rechtssicher gestalten, Fallstricke bei der Transparenz vermeiden und internationale Standards in Ihre Supply-Chain-Strategie integrieren. Ein tiefgreifender Leitfaden für Logistikentscheider....

Lebende Fracht: Logistik, Sammelstellen und Value Added Services beim Tiertransport

Tiere kann man nicht auf Paletten lagern – doch wie funktioniert die Supply Chain bei lebender Fracht? Entdecken Sie die strengen Gesetze, Value Added Services und spezialisierten Logistik-Hubs der Tierlogistik im internationalen Vergleich....

CSRD-konform - Was Mieter jetzt von ihrer Logistikimmobilie einfordern (müssen)

Wird Ihre Logistikhalle zur ESG-Blackbox? Entdecken Sie unsere Checkliste für Mieter und erfahren Sie, welche Daten Sie für das CSRD-Reporting jetzt zwingend vom Vermieter einfordern müssen....

Reinigung in der Halle: Vom chaotischen Lager zum hochglänzenden Logistikzentrum

Vom chaotischen Lager zum High-Tech-Zentrum: Erfahren Sie, wie KI-Reinigungsroboter, intelligente Mülltrennung und strenge Branchenstandards die moderne Logistik revolutionieren und gleichzeitig Kosten senken....